海通策略 | 產業政策將進一步聚焦科創(吳信坤、劉穎)

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

重要提示:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號發布的觀點和信息僅供海通證券的專業投資者參考,完整的投資觀點應以海通證券研究所發布的完整報告為準。若您並非海通證券客戶中的專業投資者,為控製投資風險,請取消訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號推送內容而視相關人員為客戶;市場有風險,投資需謹慎。

核心結論:①結合民企座談會、地方兩會等重要會議,未來產業政策或進一步聚焦科創,消費地產、安全等也受重視。②我國宏觀環境具備培育科技巨頭土壤,股市製度環境也為科技投資創造有利條件,中國科技“七姐妹”正崛起中。③春季行情正在演繹中,結構上AI浪潮引領下的科技是持續性主線,存在預期差的消費醫藥及地產也應重視。

產業政策將進一步聚焦科創

近期Deepseek橫空出世帶來AI版圖重構,騰訊、阿裏、百度等多科技公司宣布接入Deepseek,市場關注持續升溫。這一突破性進展折射出中國科技創新的強勁勢頭,這背後離不開我國科創政策的支持。近期召開的民營企業家座談會也體現了決策層對於科技創新的高度重視,結合去年中央經濟工作會議以及今年地方兩會產業政策信號,我們認為未來產業政策進一步聚焦科技創新,推動培育新質生產力。

產業政策在引導要素資源配置中起到重要作用,也是我國經濟發展的重要支撐和風向標。近年來政策層麵將科技創新置於重要位置,從近期決策層表態、中央經濟工作會議、地方兩會等方麵看,科技創新或已成為當前我國產業政策的重心之一,當前我國科技企業或正在崛起,下文我們將對此展開分析。

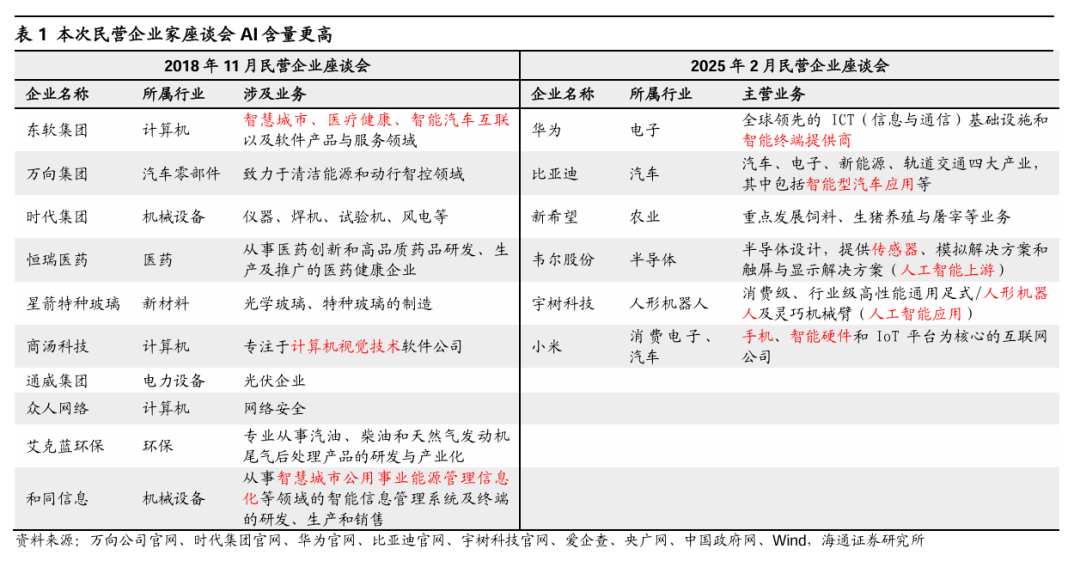

近期民營企業家座談會凸顯決策層對科技創新的重視。2月17日,總書記出席民營企業家座談會並發表重要講話。本次民企座談會備受矚目,上一次舉辦於2018年,時隔7年再次召開,在當前內外背景下其重要性不言而喻。會議繼續強調“推動科技創新、培育新質生產力”。我們認為,從參會企業行業、總書記講話內容等方麵,可見當前政策層麵對於科技創新的高度重視,具體有三大亮點值得關注:

一是參會發言企業中硬科技企業是主力。發言企業的所屬行業或反映了當前產業政策導向,本次會議發言的6家企業中集中在硬科技相關領域,具體包括硬件領域的華為、小米,半導體領域的韋爾股份,機器人新秀的宇樹科技,新能源巨頭的比亞迪,而18年發言企業所屬行業相對分散,包括機械設備、新材料、計算機、醫藥、新能源等。此外,參會企業中科技屬性更加突出,主要涉及方向有硬科技(包括華為、韋爾股份、奇安信等)、高端製造(包括寧德時代、比亞迪等)、糧食安全(包括新希望、飛鶴乳業等)等領域。

二是人工智能及應用領域受到高度重視。當前我們在AI大模型、機器人為代表的科創新領域取得了重大突破,本次參會及發言企業所處的賽道也聚焦這一前沿領域,AI含量明顯更高。當前我們正處在人工智能等技術引領的新一輪科技浪潮中,AI正加速滲透至經濟和社會的各個層麵,而我國相關企業在這一領域中也正在逐漸嶄露頭角,例如人形機器人領域的宇樹科技,其創始人作為最為年輕的發言代表,反映著中國科技浪潮的活力,未來政策層麵或更加注重對於人工智能等前沿科技領域的培育。

三是民營經濟在科創中將發揮更重要作用。會議強調提出民營企業要“加強自主創新”,“為推動科技創新、培育新質生產力、建設現代化產業體係…等多作貢獻”,當前我國正處在新舊動能轉換的關鍵階段,培育新質生產力是我國產業結構升級的關鍵,民營企業是技術創新的重要力量,其貢獻了超過70%的技術創新成果,政策支持下未來民營企業在科技創新中有望發揮更重要的作用。此外,會議肯定了民營經濟在我國高質量發展中的重要地位,當前民營經濟已形成相當規模並占據重要分量,未來更多政策有望推動優化民營企業發展環境。

從25年地方兩會看,產業政策聚焦科技,消費地產也多有提及。當前地方兩會已召開,這也為我們分析產業政策重心提供了重要的觀測窗口。從各地的政府工作報告來看,各地將科技產業持續錨定產業升級的戰略性支點,與此同時,消費地產領域也被視為穩增長的重要抓手,具體而言:科技方麵,多地明確將科技創新作為推動高質量發展的核心動力,聚焦人工智能、人形機器人、低空經濟等未來產業和新質生產力的培育,例如,北京提出重點培育人形機器人、商業航天等未來產業;上海強調培育壯大低空經濟、大飛機、智能終端、機器人等戰略性新興產業和未來產業;廣東提出大力發展集成電路、新能源汽車、人工智能等新興產業;江蘇提出加大新一代信息技術、高端裝備等產業培育力度,加快布局低空經濟發展,重點深耕人形機器人等新領域新賽道。此外,實現科技自立自強也是各地政府的政策重點,多地提出加快關鍵核心技術攻關,強調加強基礎研究,強化企業科技創新主體地位。

消費地產方麵,多地提出將加力擴圍實施“兩新”政策,圍繞多渠道增加居民收入、加強民生保障等方麵加力施策,同時,培育消費新增長點也成為今年各地工作的重點,北京、上海等多地均提及培育壯大首發經濟等消費新業態。同時,推動房地產市場平穩發展也是各地政策重點,2月以來,廣東、北京陸續啟動專項債收購存量土地。此外,多地政府報告的工作部署中均提及糧食安全,包括上海、廣東等地。

展望全國兩會,科創、消費地產及安全領域有望成為產業政策重點。全國兩會將即將召開,“兩會”政府工作報告中的產業政策對相關產業的發展有重要的引領作用,也蘊含著資本市場投資主題。下文我們將進一步結合前文中的線索,展望25年兩會產業政策的重點:

一是聚焦以科技創新引領新質生產力發展。產業政策重心與宏觀經濟發展階段往往息息相關,2010年以來我國GDP增速中樞不斷下移,我國資本回報率中樞出現明顯的回落,推動經濟新舊動能轉換的必要性凸顯。從國際經驗來看,科技創新推動的產業結構升級是發展中國家跨越“中等收入陷阱”的關鍵。因此,發展新質生產力、培育新動能是當前宏觀環境的必然要求。近年來我國新質生產力發展已形成一定的規模,2013年以來我國高技術產業工業增加值同比增速高於整體值,當前我國新質生產力相關領域在經濟中占比從2014年的7.6%上升至目前的13%以上。未來產業政策或將進一步聚焦科技創新,結合去年中央經濟工作會議看,會議提出“要以科技創新引領新質生產力發展,建設現代化產業體係”,明確要“開展‘人工智能+’行動,培育未來產業”,未來新能源、人工智能、量子計算等新興產業和未來產業有望獲得更多支持。

二是將提振消費、擴大內需置於更重要的位置。當前我國麵臨需求不振、通脹疲弱的壓力,借鑒90年代應對經驗,走出困境的較優路徑或是先修複資產負債表,再恢複實體需求。去年經濟工作會議將提振消費提升至首要位置,2月20日,國務院總理李強強調要“以更大力度和更精準措施提振消費”,我們預計消費品以舊換新等擴內需政策仍有進一步加力空間。同時,當前地產及相關產業占我國經濟比重超25%,地產仍是我國經濟的重要組成部分,中央經濟工作會議明確提出穩住樓市,未來更大規模的地產收儲有望開啟,推動地產止跌回穩。

三是支持糧食安全、能源安全等。當前我國發展麵臨的外部環境日趨嚴峻複雜,安全是發展的前提,近年來政策層麵對加強經濟安全保障能力的重視提升,中央經濟工作會議強調“統籌發展和安全”,未來政策層麵或更加重視糧食安全、能源安全及國家安全的保障。

宏微觀條件支持下,中國科技“七姐妹”正在崛起。近期Deepseek大模型的突破性進展折射出中國科技創新的強勁勢頭,中國科技股或正迎來價值重估。從美股科技“七姐妹”崛起經驗看,其覆蓋硬件設備、軟件服務、半導體、人工智能、雲計算等前沿科技領域,不僅在科技行業占據主導地位,還對美國股市有著舉足輕重的影響,23年以來美股上漲主要得益於科技“七姐妹”的驅動,其主要通過持續的技術創新、戰略並購重組等實現快速發展,且在成立初期盈利改善並非是推動其股價上漲的必要條件。

當前中國科技企業的崛起在宏觀環境和股市製度環境均具備有利條件:從宏觀環境看,我國在技術發展、人力資本積累、政策支持等三方麵已具備堅實的基礎,例如,當前我國創新表現遠高於人均GDP水平上的預期表現水平,且我國在創新投入轉換創新成果中具有更高的效率;從股市製度及環境看,近年來我國資本市場對於科技企業的支持作用正不斷強化,從投資端也有一係列政策聚焦支持科創投資,在此背景下我國科技“七姐妹”概念崛起在政策麵、資金麵等多方麵均具備有利條件。未來有望湧現中國科技“七姐妹”的領域有AI應用、半導體、高端製造等領域,詳見《策略專題-中國科技“七姐妹”正待“出閣”-20250217》。

25年A股春季行情正在演繹。我們在《春季行情還會有嗎?-20250111》中指出,曆史上春季行情年年有,並且牛市中春季行情漲幅更大,驅動行情展開的因素主要是三個:政策催化、流動性寬鬆、基本麵改善。當前春季行情展開的驅動因素已逐漸具備:政策方麵,24年中央經濟工作會議明確提出將實施“更加積極有為的宏觀政策”, 2月5日國務院會議提出要“敢於打破常規推出可感可及的政策舉措”,政策加力預期持續強化。流動性方麵,宏觀流動性層麵,1月新增社融7.06萬億元,為曆史同期最高水平,同比多增5833億元,反映流動性較為充裕;微觀層麵1月下旬出台的《關於推動中長期資金入市工作的實施方案》聚焦中長期資金入市的堵點。基本麵方麵,近期地產高頻數據延續改善趨勢,截至2/10,一線城市二手房掛牌價指數(4周平均)環比仍延續回升趨勢。此外,近期Deepseek大模型取得的技術突破體現中國科技創新的強勁勢頭,提振了市場情緒,當前中美關係呈現較為積極的態勢,緩解了市場此前對於特朗普上台後不確定性的擔憂,以上均為春季行情創造有利條件。

另外,從大的市場背景來看,我們結合政策基調轉向+牛熊周期規律+市場情緒觸底三大因素判斷,24年924以來這輪行情是反轉而並非反彈,25年A股有望步入基本麵驅動的新階段,在此背景下春季行情的漲幅或更加可觀,詳見《鯤鵬擊浪從茲始——2025年A股展望-20241116》、《牛還在——再議924行情性質-20250118》。

結構上,AI浪潮引領下產業周期向上的科技是本輪行情主線。前文指出,近期中國公司Deepseek取得的突破性進展推動我國科技股或正迎來價值重估,且科技創新有望成為我國兩會產業政策聚焦的重點,在此背景下科技有望成為本輪行情的主線。

政策和技術雙重利好疊加產業周期回升,支撐科技主線行情展開。技術端看,當前科技產業正處在新一輪向上大周期中,1月下旬,中國AI大模型Deepseek發布,憑借其低成本、開源、高性能等優勢,或進一步加快人工智能在各個領域加快落地應用。政策端看,當前我國處在新舊動能轉換之際,我們預計科技產業仍將是政策重點支持的領域政策和技術雙重催化下,科技板塊基本麵有望向上。科技中一方麵或可重點布局AI技術應用端的消費電子、人形機器人、自動駕駛等。根據中商產業研究院援引Markets andMarkets的數據、24-28年全球人形機器人市場規模年複合增速為50%。另一方麵,25年財政有望積極發力,數字基建、信創、半導體等科技領域也受到財政的重點支持。

此外,中高端製造內外需有支撐,供給優勢明顯,景氣有望延續。當前我國高端製造擁有產業集群優勢、工程師紅利和技術積累等優勢,同時內外需求均有支撐。外需上,新興國家需求旺盛且對中國的依賴度較高,或是中國中高端製造商品出口新增量。內需上,25年消費品以舊換新政策將加力擴圍,家電等耐用消費品相關領域有望持續受益。

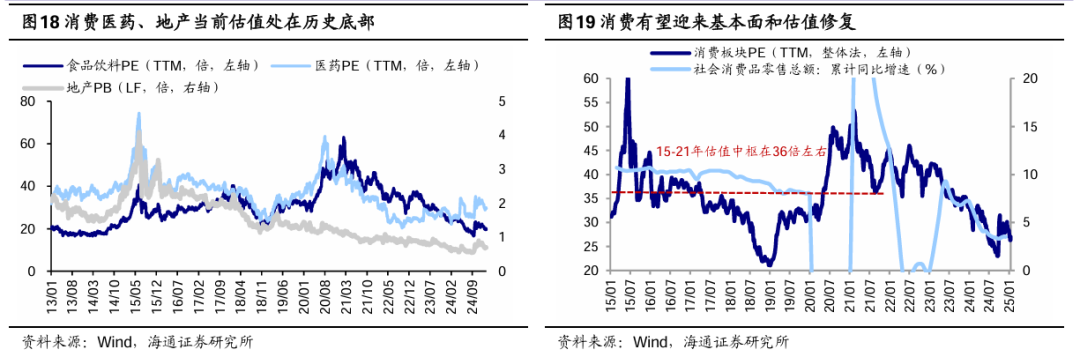

政策發力下消費醫藥、地產存在預期差。地產自19/04高點以來最大跌幅為65.5%、調整持續時間已近5年;消費板塊自21/02以來調整已近4年,其中食品飲料最大跌幅為58.8%、醫藥為55.3%。當前地產、以及食品飲料和醫藥等消費行業的估值和基金配置力度已處在曆史低位。我們在前文中指出,消費和地產有望成為兩會產業政策的重點,政策發力下地產和消費醫藥的基本麵有望出現更多積極變化,或存在較大的預期差。

消費醫藥:資產負債表修複+財政政策發力,消費醫藥有望迎來基本麵改善。中央經濟工作會議將提振消費、擴大內需放在首位,提出25年“加力擴圍實施‘兩新’政策”,根據海通宏觀測算,若25年消費品“以舊換新”補貼擴大到3000億元,對社零增速的拉動或在0.9-1.2個百分點。此外,促進中低收入群體增收減負同樣有望成為政策重點,政策支持下其收入增速有望回升,或將釋放更大消費潛力。

地產:政策發力下房地產市場有望“止跌回穩”。24年9月政治局會議中已提出要促進房地產市場“止跌回穩”,12月中央經濟工作會議提出“穩住樓市股市”,近期地產高頻數據已經出現了積極信號,往後看,隨著財政加力推動地產加速收儲,地產基本麵及房價有望止跌回穩。

風險提示:穩增長政策落地進度不及預期,國內經濟修複不及預期。

4、《審時度勢——大類資產配置框架-20230812》

法律聲明